15 tentang akuntansi untuk investasi dalam perusahaan asosiasi disetujui dalam rapat komite prinsip akuntansi indonesia pada tanggal 24 agustus 1994 dan telah disahkan oleh pengurus pusat ikatan akuntan indonesia pada tanggal 7 september 1994. Pernyataan standar akuntansi keuangan (psak) no.

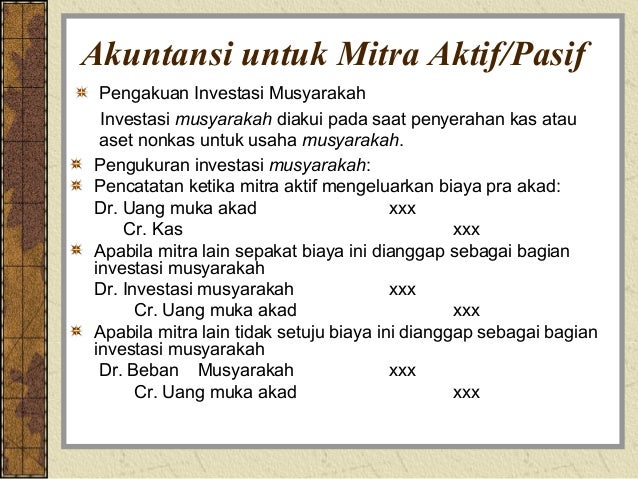

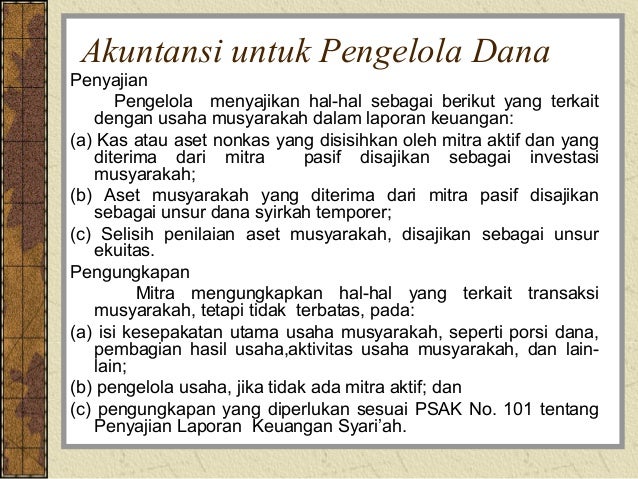

Akad musyarakah akuntansi keuangan syariah

Akad musyarakah akuntansi keuangan syariah

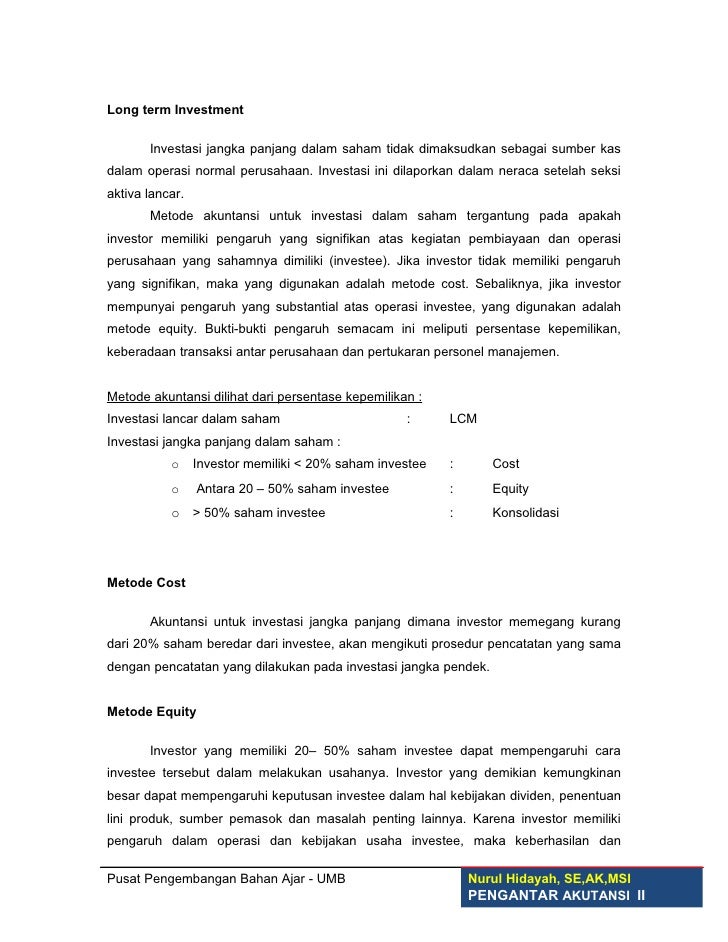

Akuntansi mengenal dua metode untuk mencatat kegiatan investasi saham ini, yakni metode cost dan metode ekuitas (equity).

Akuntansi untuk investasi. Ketika pengakuan investasi itu terjadi, maka fungsi akuntansi ppkd membuat jurnal pengakuan investasi. (a) kemungkinan manfaat ekonomik dan manfaat sosial atau jasa. Padahal transaksi tersebut juga memengaruhi investor.

Investasi jangka panjang nonpermanen jurnal lo tanggal nomor bukti kode akun uraian debit kredit xxx xxx xxx investasi jangka panjang nonpermanen xxx Didalam dunia modern saat ini, investasi banyak sekali dicari dan dijalankan untuk ladang bisnis nya. Investasi modal/investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki lebih dari 12 bulan.

Karna dalam berinvestasi tidak hanya uang saja yang bisa diinvestasikan tapi bisa seperti emas, properti, apertemen, dan lain sebagainya untuk dijadikan modal untuk berinvestasi. Di dalam pembuatan makalah ini, kami berusaha menguraikan dan menjelaskan mengenai investasi dalam akuntansi. Investasi harus meliputi semua biaya pembelian dan biaya lain yang timbul sampai investasi tersebut diperoleh.

Setelah investasi dibeli sangat tergantung sampai seberapa jauh perusahaan akan dapat mempengaruhi kebijakan operasi dan keuangan perusahaan penerbit saham dan persentase pemilikan saham dalam perusahaan. Investor akan mencatat laba dari perusahaan investi, bila perusahaan investi memperoleh laba dan akun investasi akan bertambah. 13 tentang akuntansi untuk investasi disetujui dalam rapat komite prinsip akuntansi indonesia pada tanggal 24 agustus 1994 dan telah disahkan oleh pengurus pusat ikatan akuntan indonesia pada tanggal 7 september 1994.

Dalam psak 13 (revisi 2011) juga mengatur tentang hak atas properti investasi dalam sewa yang di akui. Akuntansi untuk investasi dalam perusahaan asosiasi. Psak 13 (revisi 2011) ini mengatur tentang pengakuan, pengukuran, dan pengungkapan properti investasi.

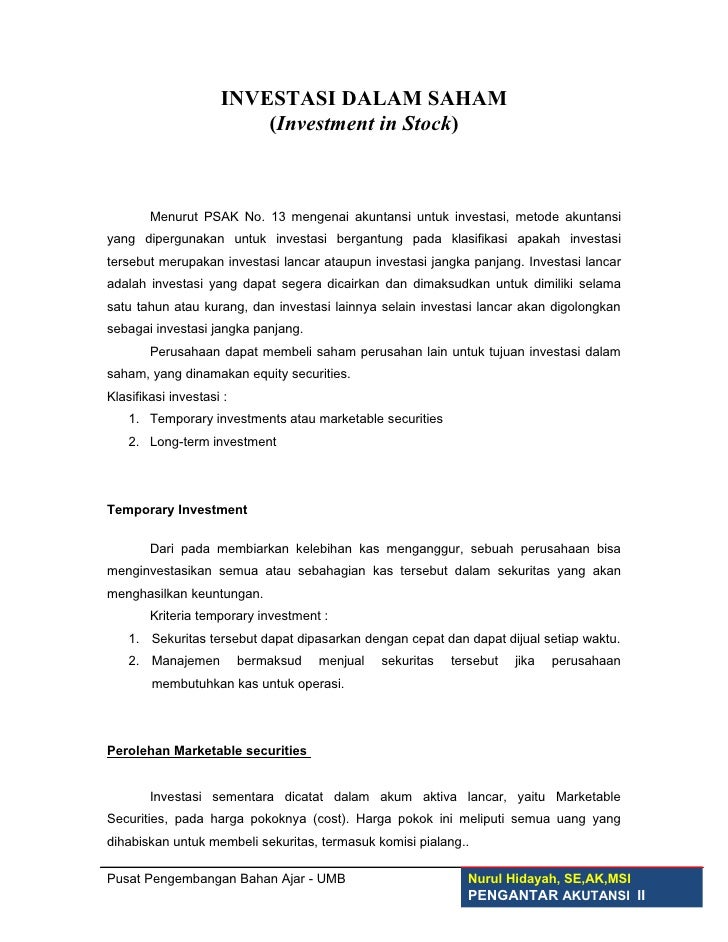

Perlakuan akuntansi untuk properti investasi dan pengungkapan dalam laporan keuangan diatur dalam psak 13 (revisi 2011). Pengertian investasi dalam berbagai literatur menjelaskan bahwa investasi merupakan suatu bentuk komitmen dana dengan jumlah yang pasti untuk. Investasi dicatat sebesar biaya perolehan dan disesuaikan dengan keuntungan, kerugian dan dividen.

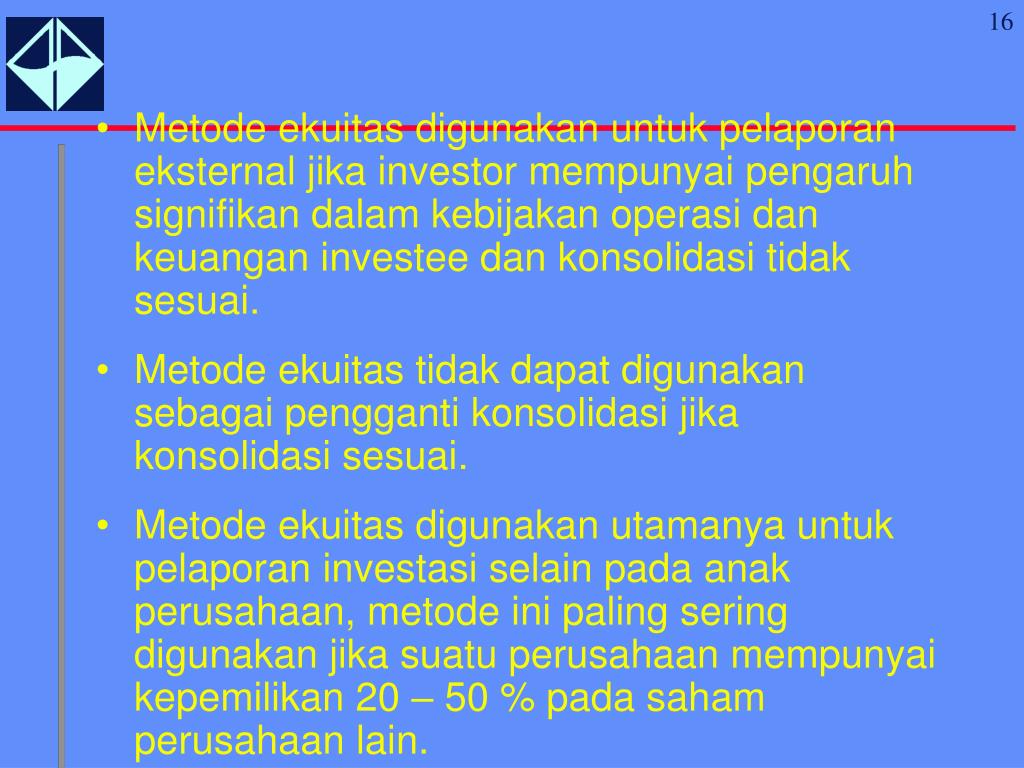

Keputusan investasi melibatkan waktu jangka panjang, sehingga keputusan yang diambil harus dipertimbangkan dengan baik, karena memiliki konsekuensi juga. Akuntansi untuk investasi dalam saham equity method 1. Setiap akhir periode akuntansi, harga pokok ini diubah sesuai dengan bagian laba atau rugi yang diperoleh perusahaan yang sahamnya dimiliki.

Metode pencatatan investasi dalam saham. Kebijakan akuntansi untuk penentuan nilai investasi; Jika persentase pemilikan kurang dari 20%.

Metode akuntansi yang dipergunakan untuk investasi bergantung pada klasifikasi apakah investasi tersebut merupakan investasi lancar atau Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomi seperti bunga, dividen dan royalti, dan/atau manfaat sosial, sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat. Investor akan mencatat laba dari perusahaan investi, bila perusahaan investi memperoleh laba dan akun investasi akan bertambah.

Lampiran permenkeu 225/pmk.05/2019 tentang kebijakan akuntansi pemerintah pusat bab iii kebijakan akuntansi investasi. Investor akan mencatat kerugian dari perusahaan investi. Aturan akuntansi ini hanya berlaku jika investasi dimaksudkan untuk dijual kembali dalam jangka pendek.

Investasi dicatat sebesar biaya perolehan dan disesuaikan dengan keuntungan, kerugian dan dividen. Pengertian itu bila dilihat dari sisi perusahaan penerbit obligasi (debitur). Dibandingkan metode akuntansi pembukuan untuk saham dan reksa dana, metode akuntansi untuk obligasi memiliki keunggulan yaitu mampu membentuk mindset investor.kita sering berbicara bahwa investasi reksa dana saham dan saham untuk jangka panjang, namun pada kenyataannya masih terdapat banyak investor yang horison investasinya sangat pendek.

Investasi permanen lainnya merupakan bentuk investasi yang tidak bisa dimasukkan ke penyertaan modal, surat obligasi jangka panjang yang dibeli oleh pemerintah, dan penanaman modal dalam proyek pembangunan yang dapat dialihkan kepada pihak ketiga, misalnya investasi dalam properti yang tidak tercakup dalam pernyataan ini.akuntansi untuk. Biaya pembelian investasi antara lain harga pembelian dan biaya komisi pialang. Suatu pengeluaran kas atau aset dapat diakui sebagai investasi apabila memenuhi salah satu kriteria:

Dalam kesempatan ini dengan segala kerendahan hati kami menyampaikan terima kasih kepada dosen pembimbing kami yang telah memberikan waktu dan kesempatan untuk menyelesaikan makalah ini. Perubahan harga pasar baik investasi jangka pendek maupun investasi jangka panjang; Akuntansi untuk investasi dalam saham equity method 1.

Keputusan investasi adalah keputusan dalam mengalokasikan atau menempatkan sejumlah dana tertentu ke dalam jenis investasi tertentu untuk menghasilkan laba di masa depan dengan periode waktu tertentu. Akuntansi untuk investasi pemerintah daerah dalam properti dan kerjasama operasi akan diatur dalam kebijakan akuntansi tersendiri. Penurunan nilai investasi yang signifikan dan penyebab penurunan tersebut;

Contoh investasi modal seperti membeli saham, membeli obligasi dan lain sebagainya. Akuntansi untuk investasi dalam saham. Metode pemilikan (equity method) adalah suatu metode untuk mencatat penanaman modal dalam saham dengan melakukan pencatatan investasi dalam saham sebesar harga pokoknya.

Pengertian investasi menurut para ahli. Tujuan investor melakukan investasi adalah untuk bisa mendapatkan laba. Untuk pengakuan investasi jangka pendek, jurnal tersebut mencatat investasi jangka pendek di debit dan kas di kas daerah di kredit (jika tunai) berdasarkan dokumen sumber yang relevan.

Investasi yang dinilai dengan nilai wajar dan alasan 116 akuntansi pemerintahan daerah berikut investasi jangka panjang tersebut.jurnal standar yang diperlukan fungsi akuntansi ppkd untuk mencatat perolehan 1. Pernyataan standar akuntansi keuangan (psak) no.

Contoh Soal Dan Jawaban Pengungkapan Properti Investasi

Contoh Soal Dan Jawaban Pengungkapan Properti Investasi

Akuntansi investasi saham jk pendek & jk panjang

Akuntansi investasi saham jk pendek & jk panjang

MEMAHAMI PENCATATAN INVESTASI SAHAM BIASA DALAM

MEMAHAMI PENCATATAN INVESTASI SAHAM BIASA DALAM

MAKALAH AKUNTANSI KEUANGAN MENENGAH I INVESTASI

Investasi Pada Entitas Asosiasi INFO AKUNTAN

Investasi Pada Entitas Asosiasi INFO AKUNTAN

Akuntansi investasi saham jk pendek & jk panjang

Akuntansi investasi saham jk pendek & jk panjang

Contoh Soal Dan Jawaban Investasi Akm 2 Jawaban Buku

Contoh Soal Dan Jawaban Investasi Akm 2 Jawaban Buku

Akad musyarakah akuntansi keuangan syariah

Akad musyarakah akuntansi keuangan syariah

Akuntansi Asuransi

Akuntansi Asuransi

PPT Akuntansi untuk Investasi PowerPoint Presentation

PPT Akuntansi untuk Investasi PowerPoint Presentation

PPT Akuntansi untuk Investasi PowerPoint Presentation

PPT Akuntansi untuk Investasi PowerPoint Presentation

Pengertian Modal Ventura Secara Detail First Storez

Pengertian Modal Ventura Secara Detail First Storez

Kultum Akuntansi Arus Kas Sesi 4 (Metode Tidak

Kultum Akuntansi Arus Kas Sesi 4 (Metode Tidak

investasi jangka pendek akuntansi menengah maryam

investasi jangka pendek akuntansi menengah maryam

Akuntansi diferensial dalam penentuan investasi YouTube

Akuntansi diferensial dalam penentuan investasi YouTube

0 Comments