Namun, untuk properti investasi yang menjadi agunan liabilitas yang menghasilkan imbalan yang terkait langsung dengan nilai wajar dari properti investasi tersebut, entitas dapat menerapkan kebijakan akuntansi (model biaya atau model nilai wajar) yang berbeda, atau dapat juga sama dengan properti investasi lainnya. Properti investasi berbeda dengan properti, pabrik, dan peralatan (property, plant, equipment atau pp&e).

Dalam psak 13 (revisi 2011) juga mengatur tentang hak atas properti investasi dalam sewa yang di akui

Akuntansi properti investasi. Properti investasi adalah properti (tanah atau bangunan atau. Jenis investasi ini termasuk suatu investasi non riil karena bukan berupa uang namun berupa bangunan seperti rumah, gedung atau apartemen. Bentuk investasi ini terbilang paling menguntungkan karena harga jual suatu properti jarang turun bahkan selalu naik.

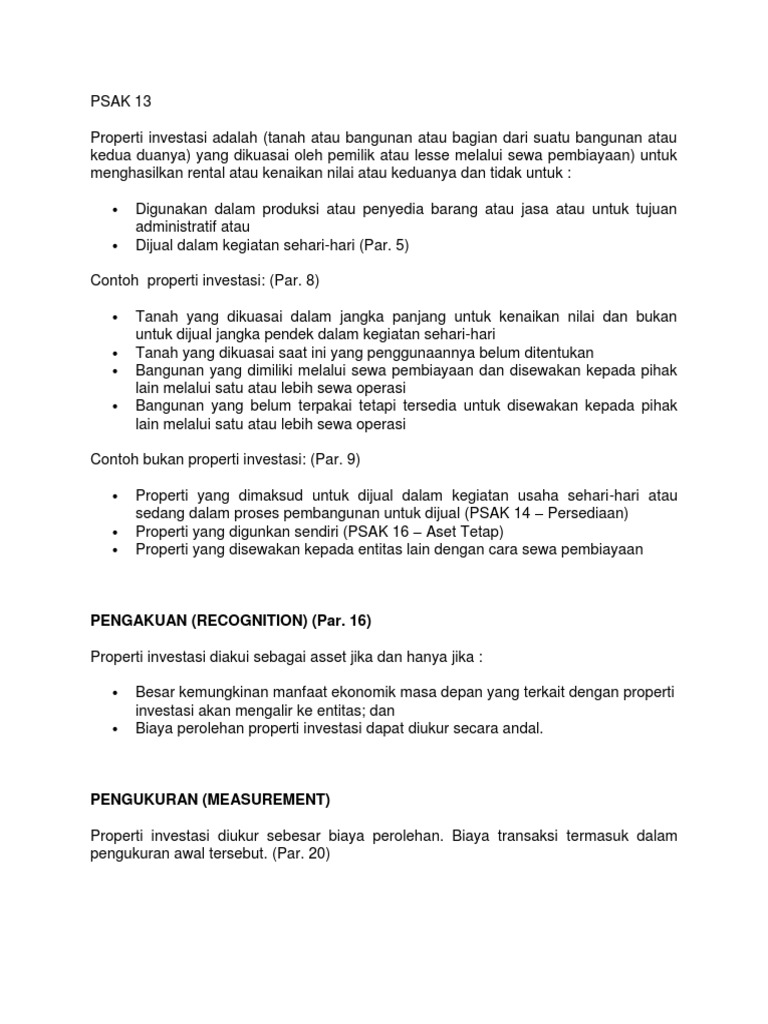

Itu mengecualikan properti untuk mendukung kegiatan produksi, untuk menyediakan barang dan jasa atau untuk mendukung kegiatan administrasi.properti yang dimiliki untuk dijual dalam kegiatan bisnis normal juga tidak masuk dalam kategori properti investasi. Kep/461/122013 tentang pedoman akuntansi program jht, pencatatan properti investasi program jht mengacu pada psak 18 (revisi 2010) “entitas purna karya”, yaitu menggunakan model nilai. Properti investasi ini diharapkan memberikan sebagian besar arus kas masuk yang secara independen dari aset lain.

Yuk belajar properti investasi dan aset tetap di jago akuntansi. Untuk properti investasi yang dicatat pada nilai wajar dan kemudian dialihkan menjadi aset yang digunakan sendiri atau persediaan, akuntansi selanjutnya mengacu pada psak 16 dan psak 14, yaitu biaya perolehan bawaan (deemed cost) digunakan sebagai nilai wajar pada saat dimulainya tanggal penggunaan. Hal ini membedakan properti investasi dari properti yang digunakan sendiri.

Biaya perolehan dari properti investasi yang dibeli meliputi harga pembelian dan setiap pengeluaran yang dapat diatribusikan secara langsung, seperti biaya legal dan broker, biaya pajak pengalihan dan biaya transaksi lainnya. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material. Dapat dialihkan kepada pihak ketiga, misalnya investasi dalam properti yang tidak tercakup dalam pernyataan ini.

Itulah yang dapat kami bagikan terkait contoh soal dan jawaban properti investasi. Akuntansi untuk properti investasi diatur di indonesia pada psak 13 properti investasi yang diadaptasi dari ias 40 investment property. Namun, untuk properti investasi yang menjadi agunan liabilitas yang menghasilkan imbalan yang terkait langsung dengan nilai wajar dari properti investasi tersebut, entitas dapat menerapkan kebijakan akuntansi (model biaya atau model nilai wajar) yang berbeda, atau dapat juga sama dengan properti investasi lainnya.

Perlakuan akuntansi untuk properti investasi dan pengungkapan dalam laporan keuangan diatur dalam psak 13 (revisi 2011). Pernyataan standar akuntansi pemerintah nomor 06 atau psap 06 merupakan pembahasan mengenai standar akuntansi pemerintah (psap) tentang akuntansi investasi, dimana psap 06 terdapat dalam lampiran peraturan pemerintah nomor 71 tahun 2010, yaitu lampiran i.07 untuk standar akuntansi pemerintah (sap) berbasis akrual dan dalam lampiran ii.07 untuk sap berbasis kas menuju akrual. Psak 13 (revisi 2011) ini mengatur tentang pengakuan, pengukuran, dan pengungkapan properti investasi.

Disini semua tentang akuntansi keuangan, perpajakan, akuntansi syariah, akuntansi manajemen, akuntansi pemerintahan, dan auditing. Pada saat pengakuan awal, properti investasi diukur pada biaya perolehannya. Dengan demikian, properti investasi tersebut menghasilkan arus kas yang sebagian besar tidak bergantung pada aset lain yang dikuasai oleh entitas.

Akun properti investasi merupakan penempatan dana investasi program jht per 1 januari 2014 dalam bentuk properti investasi sesuai keputusan direksi nomor: 20 investasi properti lazimnya dicatat sebagai investasi jangka panjang, kecuali apabila dimaksudkan untuk dimiliki dalam waktu 1 (satu) tahun atau kurang. Psak 13 ini merevisi psak 13 tentang properti investasi yang telah dikeluarkan pada tanggal 29 mei 2007.

Properti yang ditekankan dalam akuntansi kali ini adalah properti investasi, yaitu properti yang dimiliki entitas untuk memperoleh pendapatan sewa dan/atau apresiasi modal. Properti investasi ¾nilai properti untuk akuntansi berikutnya sesuai dengan ketentuan dalam psak 16 dan 14 adalah nilai wajar pada tanggal perubahandalam psak 16 dan 14 adalah nilai wajar pada tanggal perubahan penggunaan. Investasi properti tidak boleh disajikan sebagai bagian dari aktiva tetap dan tidak boleh disusutkan.

Psak 13 tentang properti investasi telah disahkan oleh dewan standar akuntansi keuangan pada tanggal 29 november 2011. Properti dalam proses konstruksi atau pengembangan yang di masa depan digunakan sebagai properti investasi. Seluruh paragraf dalam psak ini memiliki kekuatan mengatur yang sama.

Properti investasi dapat dikuasai untuk menghasilkan rental atau untuk mendapatkan kenaikan nilai atau keduanya. Akuntansi untuk investasi pemerintah daerah dalam properti dan kerjasama operasi akan diatur dalam kebijakan akuntansi tersendiri. Dalam psak 13 juga diberikan definisi mengenai properti yang digunakan sendiri (owner occupied property), yaitu properti yang dikuasai (oleh pemilik atau lesse melalui sewa pembiayaan) untuk digunakkan dalam produksi atau penyediaan barang atau jasa untuk tujuan administratif.perbedaan utama antara properti investasi dan propertis yang digunakan sendiri adalah properti investasi menghasilkan.

Taufik Hidayat Teliti Pengaruh Kualitas Audit dan Tata

Taufik Hidayat Teliti Pengaruh Kualitas Audit dan Tata

![]() PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

Investasi Properti, Menggiurkan! Ini 5 Alasannya.

Investasi Properti, Menggiurkan! Ini 5 Alasannya.

PPT ASET TETAP & PROPERTI INVESTASI PowerPoint

PPT ASET TETAP & PROPERTI INVESTASI PowerPoint

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT ASET TETAP & PROPERTI INVESTASI PowerPoint

PPT ASET TETAP & PROPERTI INVESTASI PowerPoint

Contoh Soal Aset Tetap Dan Properti Investasi Dapatkan

ASET TETAP & PROPERTI INVESTASI

ASET TETAP & PROPERTI INVESTASI

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

MANISNYA INVESTASI PROPERTI

MANISNYA INVESTASI PROPERTI

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

ASET TETAP & PROPERTI INVESTASI

ASET TETAP & PROPERTI INVESTASI

Akuntansi Asuransi

Akuntansi Asuransi

ASET TETAP & PROPERTI INVESTASI

ASET TETAP & PROPERTI INVESTASI

ASET TETAP & PROPERTI INVESTASI

ASET TETAP & PROPERTI INVESTASI

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

Contoh Soal Dan Jawaban Pengungkapan Properti Investasi

Contoh Soal Dan Jawaban Pengungkapan Properti Investasi

ASET TETAP & PROPERTI INVESTASI

ASET TETAP & PROPERTI INVESTASI

0 Comments